[GAM]'극장가 새로 쓴다' IMAX ②월가 30%대 강세론

코투선

0

697

2024.08.02 17:04

코투선

0

697

2024.08.02 17:04

이 기사는 7월 25일 오후 3시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'극장가 새로 쓴다' IMAX ①장기 침체기 탈피 시도>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 다큐멘터리 같은 대체 콘텐츠로도 침투를 시도한다. 미국 우주항공국(NASA)의 웹망원경을 다룬 다큐멘터리 '딥스카이'는 북미 300여곳의 IMAX 극장에서 독점 상영됐고 2024 파리 올림픽 개막식의 NBC 생중계를 IMAX 극장에서 상영한다. 올림픽 개막식의 IMAX 극장 생중계는 처음이다. 스카이댄스미디어에서 영화·TV·게임 등에서의 경험이 있는 앤 글로브 씨를 최고마케팅책임자 임명(올해 1월)한 데서 다각화 의지가 읽힌다.

|

| 미국 뉴욕에 있는 AMC 영화관에 설치된 IMAX 간판 [사진=블룸버그통신] |

5. 실적

IMAX의 실적은 최근 들어 부침이 잦다. 연간 매출액은 지난해 3억7480만달러로 전년비 25% 증가했지만 2019년 수준인 3억9570만달러를 밑돈다. 분기별로는 작년 4분기 12% 감소한 데 이어 올해 1분기 9% 줄었다. 주당순이익은 지난해 46센트로 손익상 흑자로 전환했지만 작년 4분기 11% 감소하고 올해 1분기는 6% 줄었다.

최근 IMAX의 실적이 부진했던 이유는 미국 영화 업계(할리우드)에서의 파업으로 영화 제작이 중단되고 신작의 개봉 일정이 연기돼 IMAX 스크린용 상영이 줄어든 영향이 컸다. IMAX 스크린용 영화의 경우 대형 블록버스터 영화가 많은데 관련 콘텐츠 대부분은 미국에서 제작된다.

월가의 애널리스트들은 IMAX의 실적 반전이 내년부터 있을 것으로 기대한다. 올해 3분기까지 매출액 감소세가 지속하다가 4분기부터 증가세로 반전이 예상된다. 업계의 파업은 종료됐지만 제작 재개가 더디게 진행되고 있어 콘텐츠 수가 종전보다 여전히 부족하다. 프로드프로에 따르면 올해 2분기에 본격적으로 촬영에 들어간 작품 수는 2022년 같은 기간과 비교하면 미국에서는 약 40% 줄어든 상태다.

|

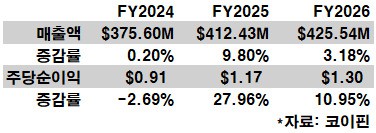

| IMAX 애널리스트 실적 컨센서스 [자료=코이핀] |

코이핀이 집계한 애널리스트 컨센서스(추정치 평균값)에 따르면 올해 연간 매출액은 1~3분기 부진으로 전년비 0.2% 증가에 그치는 3억7560만달러가 예상되나 내년과 내후년은 각각 4억1232만달러와 4억2554만달러로 10%와 3%의 증가세가 기대되고 있다. 연간 주당순이익은 올해 3% 감소한 91센트이나 내년과 내후년은 각각 1.17달러와 1.3달러로 28%와 11% 증가가 예상된다.

6. 성장 선순환

강세론자들은 관람객 사이에서 프리미엄 경험 수요가 늘어난 만큼 '관람객 유치→스튜디오 콘텐츠(위너브라더스, 디즈니, 유니버설 등 영화 스튜디오 업체가 제작하는 영화) 증가→IMAX 스크린 설치 확대→관람객 유치'라는 선순환을 기대한다.

현재 설치 대기 중인 IMAX 상영 시스템은 442개(현재 설치 기반의 25%)이고 이 가운데 완전한 신규 설치가 대기 중인 시스템은 377개다. 2022년과 2023년 IMAX의 연간 평균 설치건수가 110개였음을 고려할 때 3년분에 해당하는 수주잔고인 셈이다. 현재 설치된 시스템이 1679개이므로 계약 후 설치를 기다리는 신규 시스템만 고려해도 총 22%의 성장이 가능하다는 해석이 나온다.

|

| 미국 테네시주 채터누가에 있는 테네시아쿠아리움의 IMAX 극장. [사진=블룸버그통신] |

IMAX는 추가로 시스템 설치가 가능한 곳을 약 2000곳으로 본다. 그러면서 관련 수치까지 고려했을 떄의 자사의 침투율은 47%로 50%가 채 안 된다고 했다. 앞으로 자사의 시스템을 설치할 수 있는 영화관이 많이 남았음을 강조한 것으로 해석된다. 시포트리서치의 데이비드 조이스 애널리스트는 매년 IMAX 스크린 극장이 5~6% 확대돼 왔는데 관련 흐름이 더 속도를 낼 수 있다고 기대했다.

7. 밸류에이션

현재 IMAX의 주식 밸류에이션은 과거 대비 저렴한 편이다. IMAX의 주가수익배율(PER, 포워드<결산 미발표 4개 분기 주당순이익 컨센서스 누계분 기준>)은 18.2배로 5년 평균치 35.6배 대비 훨씬 낮다. 최근 5년 코로나19 사태 등에 따른 이례적인 밸류에이션 폭등세를 제외해도 낮다. 2015년 6월 주가가 최고가를 기록했을 당시의 PER은 35배를 초과했다.

일부 강세론자는 IMAX 주식의 밸류에이션이 더는 과거처럼 책정돼서는 안 된다고 주장한다. 종전에는 실적이 영화 산업 등 레거시 미디어 쪽과 연관성이 큰 것으로 간주됐으나 이제는 대체 콘텐츠 등으로의 다각화 추진으로 그 관계성이 종래보다는 옅어지고 있어서다. 콘텐츠 산업 자체가 커지고 있음을 고려하면 IMAX 역시 성장주처럼 밸류에이션이 높아져야 한다는 논리다.

|

| IMAX 포워드 PER 10년 추이 [자료=코이핀] |

관련 논리를 주장하는 인물이 시포트리서치의 조이스 애널리스트다. 그는 "스트리밍 업계의 가입자 감소나 대규모 콘텐츠 투자와 같은 문제가 IMAX에 해당되지 않기 때문에 전통 미디어와 동일하게 평가하는 것은 적절하지 않다"며 "프리미엄 경험 기업에 걸맞는 밸류에이션을 받아야 한다"고 했다. 그는 목표가로 23달러를 제시해 현재가 17.8달러 대비 12개월 내 30% 상승을 전망했다.

다른 전문가 의견도 비슷한 듯하다. 팁랭크스에 따르면 담당 애널리스트 9명이 12개월 내 실현을 상정하고 제시한 목표가 평균값은 24달러로 현재가보다 35% 높은 것으로 파악됐다. 조이스 애널리스트보다 더 큰 폭의 상승을 주장하는 의견(최고가 30달러)이 있는 것이다. 투자의견은 8명이 매수, 1명이 매도다.